Løkker er noe av det mest brukte verktøyet for en programmerer. EN løkke er en programkode som repeteres. Det finnes i hovedsak to typer løkker i Python: while-løkker og for-løkker. En while lar løkken løpe til en betingelse er oppfylt, mens for løkken repeterer koden for alle elementene i en liste eller annen iterativ datastruktur.

For-løkker

Her er eksempel på en for-løkke som deriverer alle utrykkene i listen expressions:

Eksempel 1:

from IPython.display import Markdown, displayimport sympy as spx,y=sp.symbols("x y")expressions=[ sp.root(x,y), x**2+5*sp.exp(x), x*sp.ln(x)]for i in expressions: display(Markdown(f"Den deriverte av ${sp.latex(i)}$ er ${sp.latex(sp.diff(i,x))}$"))

Den deriverte av \(x^{\frac{1}{y}}\) er \(\frac{x^{\frac{1}{y}}}{x y}\)

Den deriverte av \(x^{2} + 5 e^{x}\) er \(2 x + 5 e^{x}\)

Den deriverte av \(x \log{\left(x \right)}\) er \(\log{\left(x \right)} + 1\)

Eller du kan bare gjøre en enkel iterasjon for heltall fra en startverdi til en sluttverdi:

Eksempel 2:

for i inrange(5,8):print(i)for i inrange(3):print(i)

5

6

7

0

1

2

Du kan også “pakke ut” elementer, dersom hvert element i for-setningen har et bestemt antall sub-elementer. La oss først lage en liste som inneholder en ´tuple´ med uttrykkene i expressions over, og den deriverte av disse:

Eksempel 3:

#using list comprehension to generate a list with expression,derivative tuples:expressions_w_derivatives=[ (i, sp.diff(i,x)) for i in expressions ]expressions_w_derivatives

Vi kan nå kjøre en for-løkke som forventer at hvert element i listen er en iterabel (for eksempel liste eller tuple) med to elementer:

Eksempel 4

for function,derivative in expressions_w_derivatives: display(Markdown(f"Den deriverte av ${sp.latex(function)}$ er ${sp.latex(derivative)}$"))

Den deriverte av \(x^{\frac{1}{y}}\) er \(\frac{x^{\frac{1}{y}}}{x y}\)

Den deriverte av \(x^{2} + 5 e^{x}\) er \(2 x + 5 e^{x}\)

Den deriverte av \(x \log{\left(x \right)}\) er \(\log{\left(x \right)} + 1\)

While-løkker

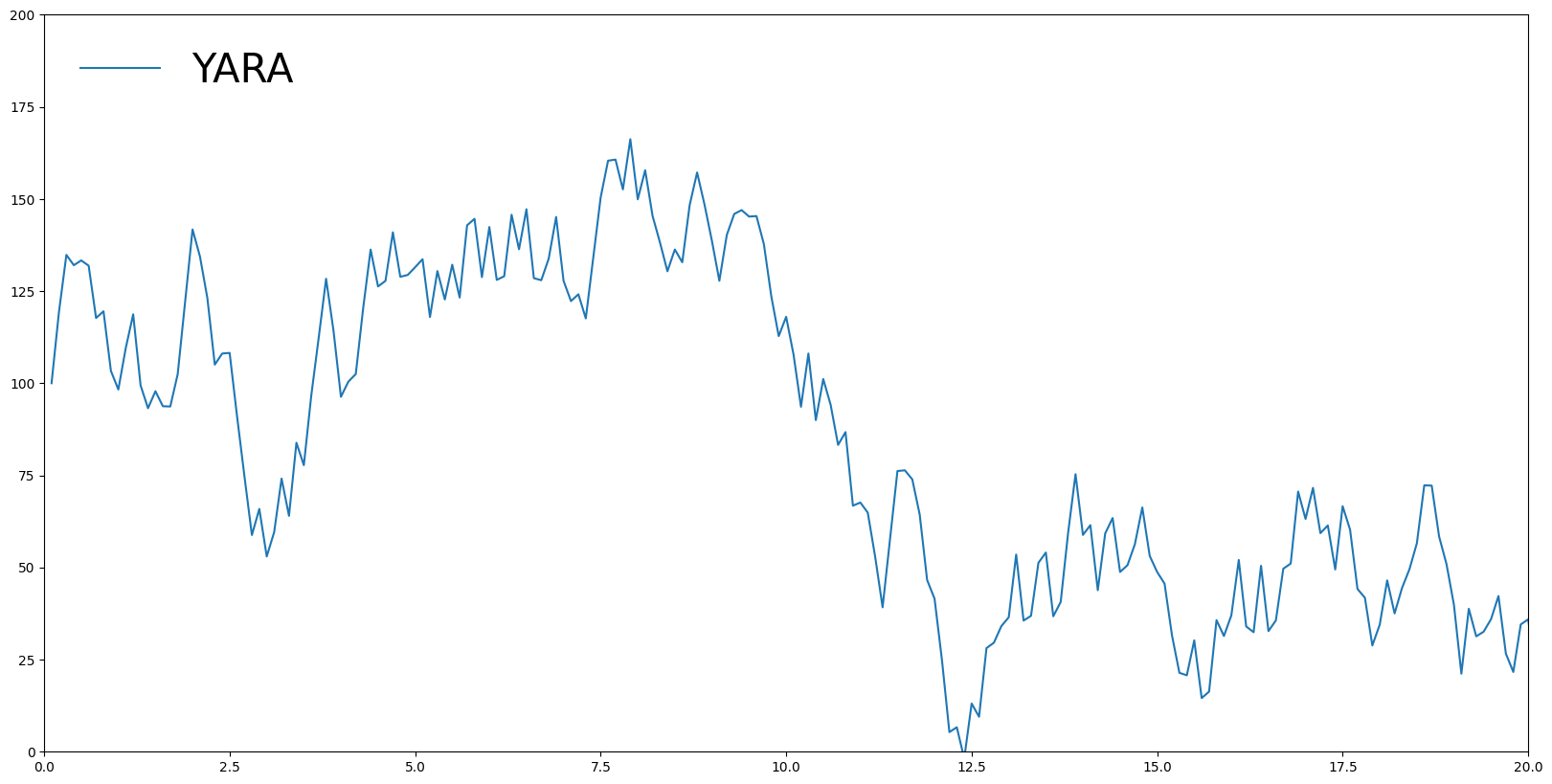

En while-løkke er en løkke som fortsetter inntil en betingelse er oppfylt. I eksemplet under ser vi at det genereres nye tilfeldige aksjekurser så lenge kursen er under 125 kroner .

Aksjen skal bevege seg tilfeldig. For å få til det bruker vi funksjonen rand fra random-modulen i numpy. np.random.rand() gir et tilfeldig tall mellom null og én, så ved å multiplisere (np.random.rand()-0.5) med 40, får vi et tilfeldig tall mellom -20 og 20.

Eksempel 5:

import numpy as npdy,y=0,100while y<125: y+=dy dy=40*(np.random.rand()-0.5) print(y)

Legg spesielt merke til y+=dy over. Denne operasjonen legger dy til y, og tilsvarer altså y=y+dy. De aller fleste programmeringsspråk støtter +=-operatoren.

Legg også merke til at vi kan sette flere variabler samtidig, ved å skille både variablene og verdiene med like mange kommaer, dy,y=0,100

Simulering

Løkker kan brukes til mye, så la oss se på et eksempel på simulering. Simulering vil si å trekke tilfeldige tall for å se hvordan en modell opptrer under usikkerhet. La oss for eksempel tenke oss en aksje som starter på hundre kroner, og så beveger seg tilfeldig. Vi ser på aksjen hvert sjette minutt, eller én tidel (0.1) av én time. Tiden øker dermed med 0.1 i hver periode.

For å tegne opp stien til aksjekursen, lager vi først lister for x- og y-verdiene, og så legger vi til elementer i hver av listene med append-funksjonen til listeobjektene, før listen plottes som en graf. Kjør koden flere ganger, for å se ulike simuleringer.

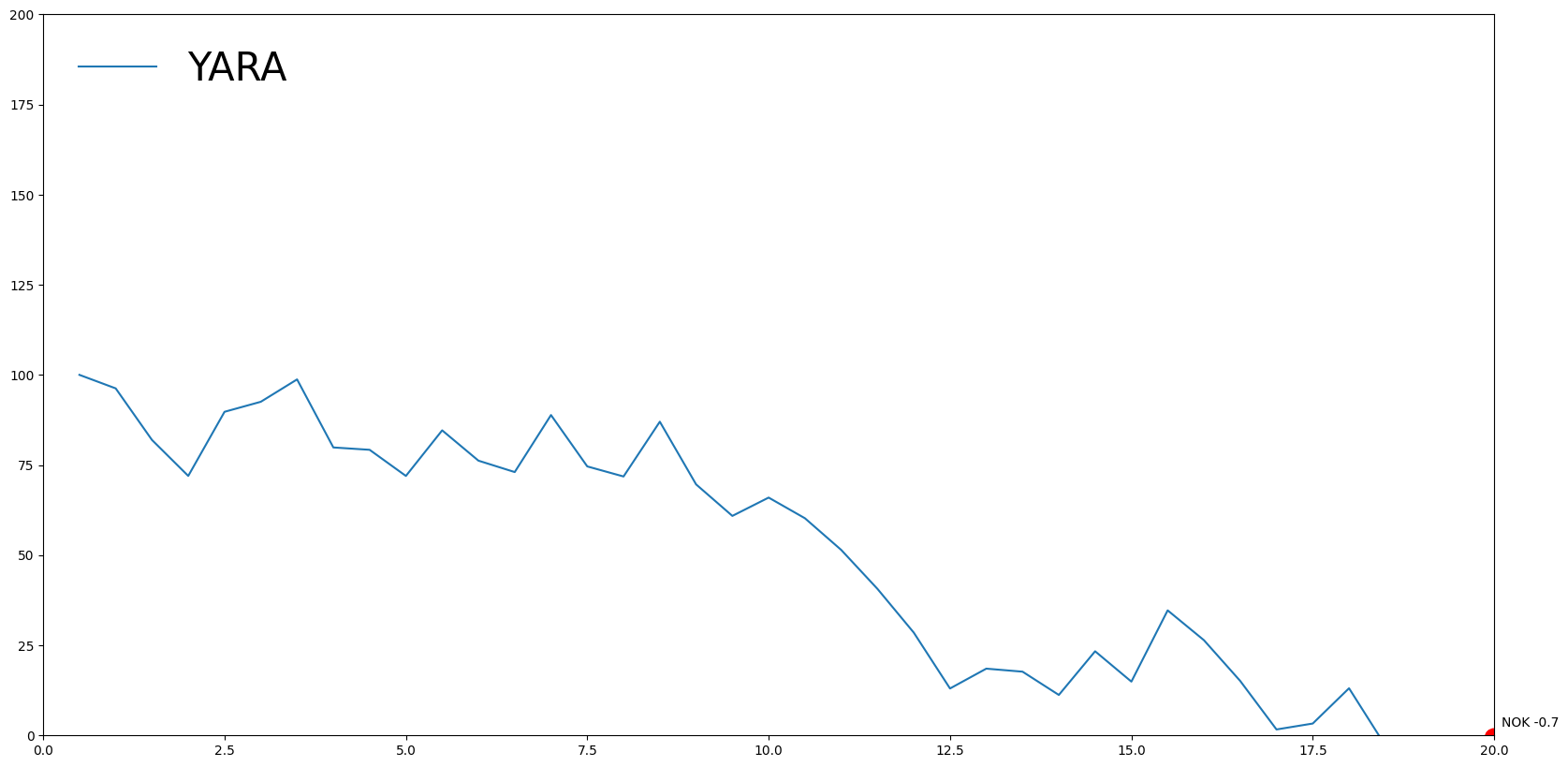

Om vi ønsker å formidle kunnskap, er det av og til nyttig med dynamiske plott. Altså plott som endrer seg mens du ser på dem. Vi kan gjøre det ved å rykke inn de to siste setningene i Eksempel 15 over. Det er disse setningene som lager plottet. Ved å rykke dem inn, plottes figuren i hver iterasjon.

I utgangspunktet vil du da få 25 figurer etter hverandre. For at figuren skal tegnes i samme figur hver gang, må vi slette figuren i figurobjektet ax og i visningen (clear_output(wait = True)). Vi må da også sette akseintervallene på nytt.

Det bør nevenes at dette ikke er den anbefalte måte å lage grafiske animasjoner. Det går tregt og hakker. Om en skal gjøre det på en litt mer profesjonell måte, er det hovedsakelig to alternativer:

bruke python-pakken ´tkinter´, som er den vanligste pakken for å lage python-programmer med grafisk brukergrensesnitt

javascript på en nettside

Eksempel 7:

x,y,dy=0,100,0ypath=[]xpath=[]while x<20: clear_output(wait =True) x+=0.5 y+= dy dy=40*(np.random.rand()-0.5) xpath.append(x) ypath.append(y)#placing the plot function inside the loop, ensures that it is plotted every iteration ax.plot(xpath,ypath,label='YARA') ax.legend(loc='upper left',frameon=False,fontsize=30)#making dot: c=Ellipse((x, y), 0.25,5, color='r') ax.add_patch(c)#making text: ax.text(x+0.1,y+3,f'NOK {np.round(y,1)}')#jupyter only shows the last statement by default, so we need to add this #in order to plot at every iteration display(fig)#makes sure the plot and output are ereased each time: ax.cla() ax.set_ylim([0,200]) ax.set_xlim([0,20])

Fangenes dilemma - dynamisk repetert spill

“Fangenes dilemma” er et velkjent spill innen samfunnsøkonomi. To fanger avhøres om en forbrytelse de har begått sammen. Hver av dem kan enten velge å forråde den andre ved å sladre (“T” for “traitor”) eller være lojal og taus (“L” for “loyal”). Holder begge tett, blir det en lav straff for begge. Sladrer begge blir det en høyere straff. Dersom bare én sladrer, slipper den som sladrer fri, mens den som holder tett får en streng straff.

Dette kan operasjonaliseres i følgende gevinstfunksjon:

Du kan se på poengene som antall år de får i strafferabatt i forhold til straffen for en som holder tett, når den andre forråder.

Vi kan nå lage en adferdsfunksjon for fangene. Fangene får ikke vite hva motstanderen gjør i øyeblikket, men vi skal se på et spill som gjentas flere ganger. Spillerne får da vite hva motstanderen gjorde forrige periode. Handlingen til motstanderen forrige periode, blir da argumentet i adferdsfunksjonen, eller strategien. Vi definerer en egen funksjon for hver spiller, men de er foreløpig identiske. I øvingsoppgaven kan du lage ulike funksjoner for spillerne om du vil.

Eksempel 9

def strategy_player_a(action_b):#punish if the other is a traitor, else be loyalif action_b =="T":return"T"else:return"L"def strategy_player_b(action_a):#punish if the other is a traitor, else be loyalif action_a =="T":return"T"else:return"L"

Vi kan nå se hvordan dette vil spille seg ut, gitt payoffen og strategien.

Eksempel 10

num_rounds =10#Defining history and initial responseactions_a = ["T"]actions_b = ["T"]scores_a =0scores_b =0#Iterating over periodsfor i inrange(1, num_rounds):#collecting responses and appending to history next_a = strategy_player_a(actions_b[i-1]) next_b = strategy_player_b(actions_a[i-1]) actions_a.append(next_a) actions_b.append(next_b)#calculating score score_a, score_b = game_payoff(next_a, next_b) scores_a += score_a scores_b += score_bprint("Actions A:", actions_a)print("Actions B:", actions_b)print("Total Score A:", scores_a)print("Total Score B:", scores_b)

Målet er for hver å få lavest mulig score. Hva er den beste strategien for spillerne?

Nummerisk optimering

Vi har før regnet ut optimalt kvantum ved å bruke Sympy til å regne ut den deriverte, sette lik null og løse. Av og til er det vanskelig å regne ut det optimale. Da går det an å regneut objektfunksjonen (det vi ønsker å maksimere) for mange ulike verdier, og velge det som gir høyest resultat.

Vi skal her se et eksempel på det, men med en objektfunksjon som egentlig er enkelt å regne ut maksimum av analytisk med Sympy. Du kan da sjekke om det nummeriske resultatet er korrekt ved å regne ut i Sympy (det er en av øvningsoppgavene).

Som objektfunksjon bruker vi fortjenesten til en bedrift som selger Q varer til pris p. Bedriftens kostnad per enhet er C

Eksempel 11:

def profit(p, C):"""Beregner profitt gitt pris p og kostnad per enhet C.""" Q = demand(p)return p * Q - C * Q

Q bestemmes av en etterspørselsfunksjon.

Eksempel 12:

def demand(p):"""Returnerer antall enheter solgt gitt en pris p."""return100- p

Vi kan nå finne optimum nummerisk:

Eksempel 13

import numpy as npdef find_optimal_price(start, end, C):"""Finding optimal price in the range start-end""" max_profit =float('-inf') optimal_price =None n_samples =1000#iterating over the price rangefor p in np.linspace(start, end, n_samples): current_profit = profit(p, C)if current_profit > max_profit:#if the profit exeeds the current profit, then store the new profit and price max_profit = current_profit optimal_price = preturn optimal_price, max_profitcost =5start_price =0end_price =100optimal_price, max_profit = find_optimal_price(0, 100, cost)print(f"Optimal pris: {optimal_price}")print(f"Maksimal profitt ved optimal pris: {max_profit}")

Optimal pris: 52.452452452452455

Maksimal profitt ved optimal pris: 2256.247739230722

“Monte Carlo”-simulering

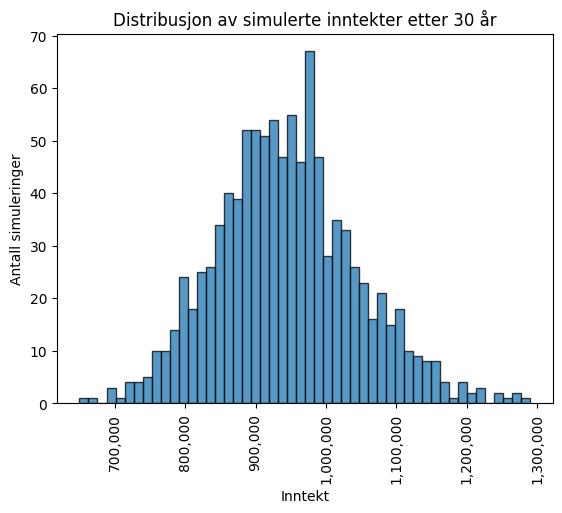

Fremtiden er usikker, en deterministisk modell som over tar ikke hensyn til det. En “Monte Carlo”-simulering betyr å trekke tilfeldige tall fra en sannsynlighetsfordeling, og bruke det i beregningen. En vil da kunne få et anslag på usikkerheten i den endelige beregningen.

I dette eksemplet regnes inntekten etter 30 år ut (eller så lenge du spesifiserer). Inntekten hvert år er imidlertid avhengig av inntekten i fjor (for eksempel fordi man investerer noe av inntekten).

Vi starter med å definere en funksjon som regner ut inntekten, basert på forrige års inntekt og et tilfeldig bidrag:

Eksempel 14:

import numpy as npdef calc_income(last_year_income, growth_rate, volatility): random_growth = np.random.normal(0, volatility) growth = growth_rate + random_growth income = last_year_income * (1+ growth)return income# regner ut med en halv million som fjorårets inntekt, 5% forventet inntektsøkning og 2% usikkerhetcalc_income(500000, 0.05, 0.02)

533433.1498755204

Så lager vi en funksjon som lager en “inntektssti” (income path) for et gitt antall års inntekt. Dette kalles en “sti”/“path” fordi dagens inntekt er avhengig av gårsdagen. Dagens situasjon er altså avhengig av hvilken sti inntekten har fulgt i alle tidligere år.

Eksempel 15

def income_path(years, initial_income, growth_rate, volatility): incomes = [initial_income]#simulating a single income path:for year inrange(years-1):#calculating income: income = calc_income(incomes[-1], growth_rate, volatility)#adding income for year to the path incomes.append(income)return incomes#regner ut for fem år:income_path(5,500000, 0.05, 0.02)

Vi kan nå lage en funksjon som simulerer et gitt antall intektsstier gitt ved num_simulations:

Eksempel 16:

import pandas as pddef simulate_income(years, initial_income, growth_rate, volatility, num_simulations):"""Returns a 2D-array with simulated income for each year.""" all_incomes = []for _ inrange(num_simulations):#adding the path to all_incomes incomes = income_path(years, initial_income, growth_rate, volatility) all_incomes.append(incomes)return np.array(all_incomes)#Setter inn i pandas DataFrame for å få en finere tabellpd.DataFrame( simulate_income(5, 500000, 0.05, 0.02, 3) )

0

1

2

3

4

0

500000.0

540576.123105

583394.434495

597057.526074

639534.378887

1

500000.0

498980.102373

520177.467079

546327.340384

562340.864710

2

500000.0

523886.294686

550140.566096

572966.722461

607913.955354

Vi kan nå plotte fordelingen, for å få et inntrykk av fordelingen til inntekten i avslutningsåret:

Eksempel 17:

import matplotlib.pyplot as plt#parametersinitial_income =400000growth_rate =0.03volatility =0.02years =30num_simulations =1000simulated_incomes = simulate_income(years, initial_income, growth_rate, volatility, num_simulations)# plotting the final incomefinal_year_incomes = simulated_incomes[:, -1]plt.hist(final_year_incomes, bins=50, edgecolor='black', alpha=0.75)plt.gca().get_xaxis().set_major_formatter(plt.FuncFormatter(lambda x, loc: "{:,}".format(int(x))))plt.xticks(rotation=90)plt.title("Distribusjon av simulerte inntekter etter 30 år")plt.xlabel("Inntekt")plt.ylabel("Antall simuleringer")plt.show()

Oppgaver

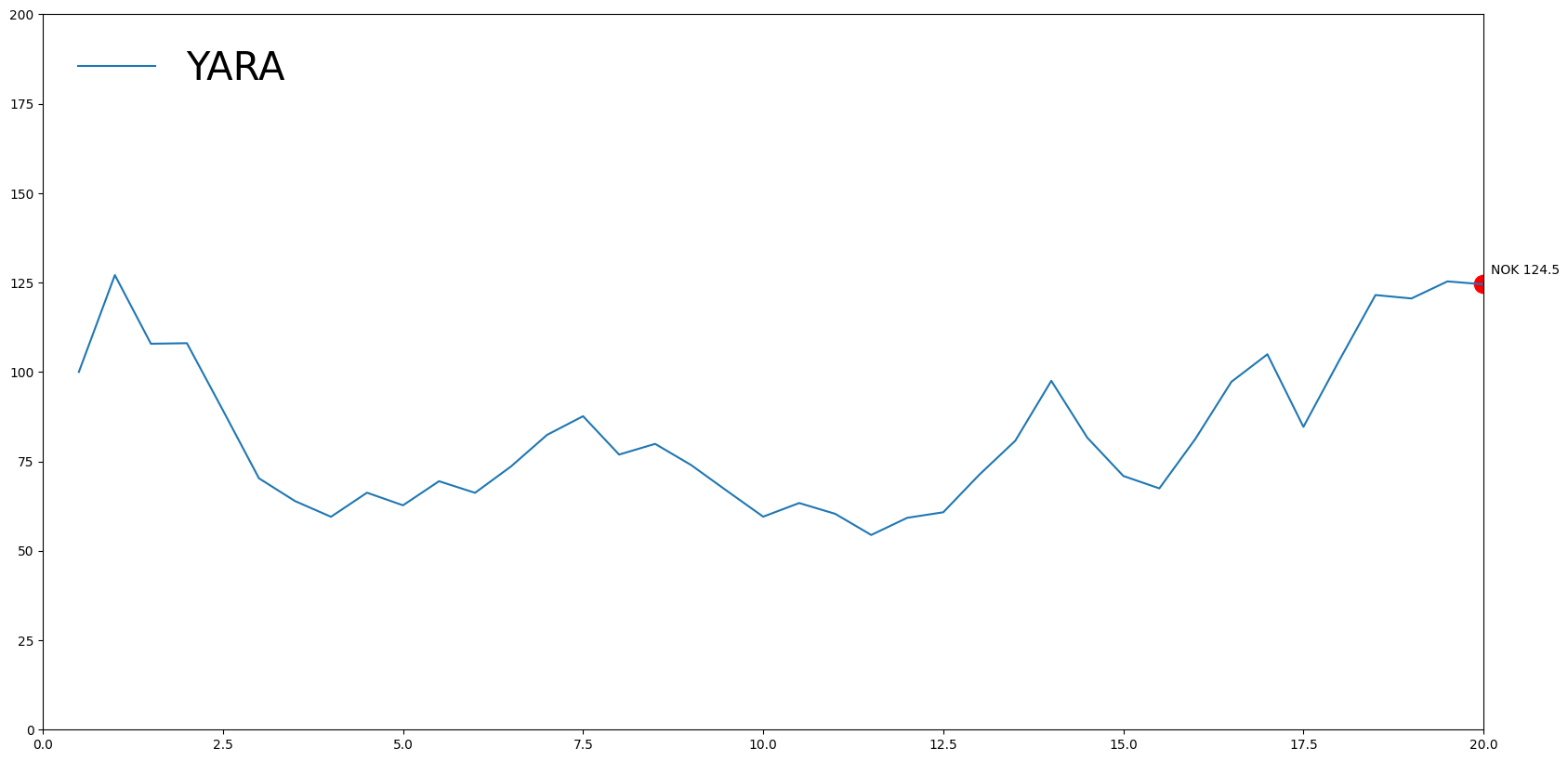

Om du kjører koden i Eksempel 7 noen ganger vil du oppdage et problem. Aksjekursen kan bli negativ. Dette kan unngås ved å plotte eksponenenten av prosessen, i stedet. Dette kan du få til på følgende måte

Omdøp y i y+= dy til lny, og x,y,dy=0,100,0 til x,lny,dy=0,0,0

Eksponenten liker ikke store tall som argument, så fjern 40* fra definisjonen av dy inne i while-løkken.

definer en ny ysom settes lik hundre ganger eksponenten til lny. Bruk np.exp()-funksjonen til numpy.

import numpy as npimport matplotlib.pyplot as pltfrom matplotlib.patches import Ellipsefrom IPython.display import display, clear_outputfig, ax = plt.subplots(figsize=(20, 10))x,lny,dy=0,0,0ypath=[]xpath=[]while x<20: clear_output(wait =True) x+=0.5 lny+= dy dy=0.5*(np.random.rand()-0.5) y =100*np.exp(lny) xpath.append(x) ypath.append(y)#placing the plot function inside the loop, ensures that it is plotted every iteration ax.plot(xpath,ypath,label='YARA') ax.legend(loc='upper left',frameon=False,fontsize=30)#making dot: c=Ellipse((x, y), 0.25,5, color='r') ax.add_patch(c)#making text: ax.text(x+0.1,y+3,f'NOK {np.round(y,1)}')#jupyter only shows the last statement by default, so we need to add this #in order to plot at every iteration display(fig)#makes sure the plot and output are ereased each time: ax.cla() ax.set_ylim([0,max((200,max(ypath)))]) ax.set_xlim([0,20])

I simuleringen du nå har laget over, lag intervallet for aksjekursen dynamisk, slik at slik at største aksjekurs alltid er minst ti prosent mer enn den simulerte kursen.

Fangenes dilemma:

Lag en strategi for hver spiller der spillerne antar at motstanderen vil repetere forrige trekk, og finn den beste responsen gitt denne antakelsen.

Hva skal til for å få dem til å samarbeide, om de gjør denne antakelsen?

Programmere strategien til hver spiller i én funksjon i stedet for to.

Svar B: Gevinsten må endres, f.eks. ved at begge får 6 dersom begge samarbeider

def strategy_player_a(action_b):#find optimal response, given that the other allways repeats last move: index =0 payoff_L = game_payoff("L", action_b)[index] payoff_T = game_payoff("T", action_b)[index]if payoff_L>payoff_T:return"L"else:return"T"def strategy_player_b(action_a):#find optimal response, given that the other allways repeats last move: index =1 payoff_L = game_payoff(action_a, "L")[index] payoff_T = game_payoff(action_a, "T")[index]if payoff_L>payoff_T:return"L"else:return"T"#A single function:def strategy(action, player):"player is 0 for player a and 1 for player b"#find optimal response, given that the other allways repeats last move:if player==0: payoff_L = game_payoff("L", action)[player] payoff_T = game_payoff("T", action)[player]else: payoff_L = game_payoff(action, "L")[player] payoff_T = game_payoff(action, "T")[player]if payoff_L>payoff_T:return"L"else:return"T"

num_rounds =10#Defining history and initial responseactions_a = ["L"]actions_b = ["L"]scores_a =0scores_b =0#Iterating over periodsfor i inrange(1, num_rounds):#collecting responses and appending to history next_a = strategy_player_a(actions_b[i-1]) next_b = strategy_player_b(actions_a[i-1])#for a single function (c) next_a = strategy(actions_b[i-1], 0) next_b = strategy(actions_a[i-1], 1) actions_a.append(next_a) actions_b.append(next_b)#calculating score score_a, score_b = game_payoff(next_a, next_b) scores_a += score_a scores_b += score_bprint("Actions A:", actions_a)print("Actions B:", actions_b)print("Total Score A:", scores_a)print("Total Score B:", scores_b)

Finn optimal pris i Eksemplene 11-13 analytisk, i stedet for nummerisk. Finn både for enhetskostnadene som er kjent (et konkret tall) og ukjent (C), og sammenlign resultatet med det nummeriske svaret

import sympy as spfrom sympy.solvers import solvep, C = sp.symbols("p C")def profit(p, C):"""Beregner profitt gitt pris p og kostnad per enhet C.""" Q = demand(p)return p * Q - C * Qdef demand(p):"""Returnerer antall enheter solgt gitt en pris p."""return100- pfoc = sp.Eq(sp.diff(profit(p,C),p), 0)solve(foc,p)[0]

Lag en funksjon som regner ut optimal pris analytisk

def opt_price(C): p = sp.symbols("p") foc = sp.Eq(sp.diff(profit(p,C),p), 0)returnfloat(solve(foc,p)[0])opt_price(5)

52.5

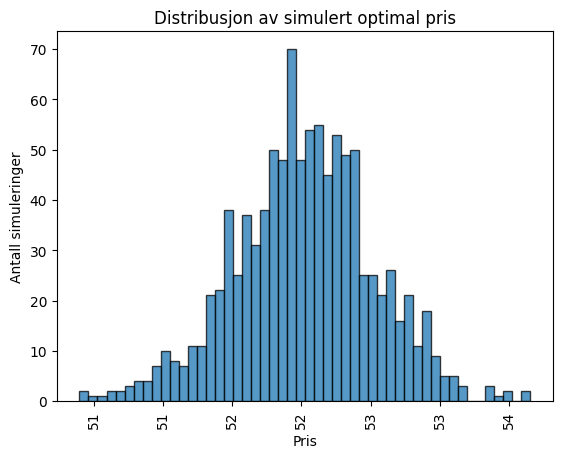

Lag en “Monte Carlo”-simulering der enhetskostnadene er usikre, og plott et stolpediagram for optimal pris

import matplotlib.pyplot as pltimport numpy as npvolatility =1opt_prices = [opt_price(np.random.normal(5, volatility)) for i inrange(1000)]plt.hist(opt_prices, bins=50, edgecolor='black', alpha=0.75)plt.gca().get_xaxis().set_major_formatter(plt.FuncFormatter(lambda x, loc: "{:,}".format(int(x))))plt.xticks(rotation=90)plt.title("Distribusjon av simulert optimal pris")plt.xlabel("Pris")plt.ylabel("Antall simuleringer")plt.show()